Archives

Networkedblogs credit : attention aux risques d’arnaque

27 May 2026

L’ancien outil de syndication Facebook Networkedblogs.com a muté en portail d’information finance, mais son nom est aujourd’hui détourné par des réseaux frauduleux. De nombreux particuliers reçoivent des propositions de prêt immédiat usurpant cette identité numérique pour soutirer des frais de dossier illégaux.

Cet article clarifie la nature réelle du site et livre les protocoles de vérification indispensables pour identifier ces tentatives d’escroquerie au crédit. On fait le point ensemble sur les signaux d’alerte et les alternatives de financement sécurisées.

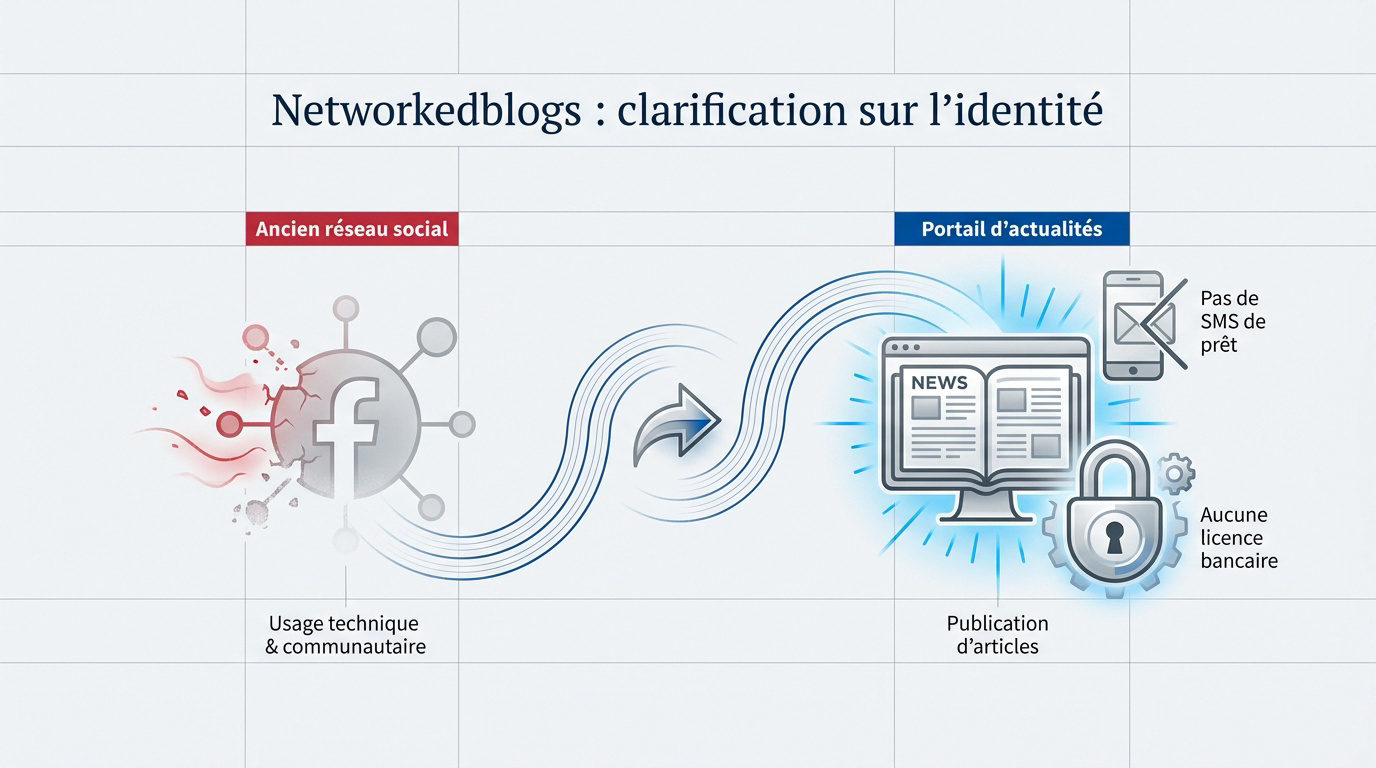

Networkedblogs.com est un portail d’actualités numériques et non un organisme de crédit. Les offres de prêt reçues par SMS ou email sous ce nom sont des tentatives d’escroquerie aux frais de dossier sans aucun lien avec l’ancienne plateforme de syndication sociale. Cette confusion repose sur une usurpation d’identité numérique visant les profils en recherche de trésorerie rapide.

Networkedblogs.com est aujourd’hui un portail média et non un service financier. Ninua Inc n’opère plus l’application Facebook originale.

La transition de l’outil technique vers le média informatif explique pourquoi certains utilisateurs sont surpris par les sollicitations actuelles.

À l’origine, Ninua Inc gérait Networkedblogs comme un outil social pour Facebook. L’usage était purement technique et communautaire. Cette époque est révolue depuis longtemps. L’application automatisait simplement les flux RSS des blogueurs sur leurs profils personnels.

Le site a connu une mutation profonde vers un média d’information. Vous pouvez consulter ce portail de guides numériques pour vérifier son contenu actuel. Il s’agit désormais d’un blog traitant de finance et de business.

Précisons l’absence totale de licence bancaire. Le site publie des articles thématiques mais ne prête jamais d’argent. Aucune transaction financière n’est possible.

La rupture technologique entre l’ancien gadget social et le blog actuel est totale. Aucun lien financier n’existe entre ces deux périodes. La structure Ninua Inc a cessé ses opérations.

Le nom de domaine ne garantit pas une activité de prêt. C’est un simple support de diffusion.

Comprendre l’origine des sollicitations permet de mieux identifier les risques de fraude liés à l’usage abusif du terme networkedblogs.com credit.

Des escrocs utilisent un nom connu pour rassurer les victimes. Ils détournent la notoriété du site original. C’est un mécanisme d’usurpation classique visant à tromper la vigilance des internautes.

L’ancienneté du domaine sur le web joue en faveur des fraudeurs. C’est une technique de brandjacking. Les victimes pensent s’adresser à une institution établie. La confiance est ici un piège savamment orchestré.

Il faut différencier le contenu du blog des messages privés. Le site ne démarche personne par messagerie instantanée. Les articles sont informatifs uniquement.

Recevoir un message non sollicité est le premier signe de danger. La prudence est de mise face aux promesses trop belles. Ne cliquez sur aucun lien.

Bloquez systématiquement les numéros suspects. Ne jamais répondre à ces sollicitations. Votre sécurité numérique en dépend.

Mais comment déceler le vrai du faux quand l’urgence financière presse ? Voici les points de rupture qui trahissent les escrocs.

La loi française est formelle. Aucun versement d’argent ne peut être exigé avant l’obtention effective des fonds. C’est une règle d’or absolue. Tout prêteur réclamant un paiement immédiat est un fraudeur potentiel.

Méfiez-vous des demandes par mandats cash ou coupons PCS. Ces moyens de paiement sont totalement intraçables. Ils servent uniquement à voler votre argent sans aucun recours possible pour vous.

Les frais légitimes sont toujours inclus dans le TAEG. Ils se remboursent uniquement via vos mensualités futures.

Loi française : aucun versement d’argent ne peut être exigé avant l’obtention d’un prêt. Les frais légitimes sont inclus dans le TAEG.

Observez attentivement l’adresse email de l’expéditeur. Un organisme sérieux n’utilise jamais Gmail ou Outlook pour ses contrats. Les fautes d’orthographe grossières constituent aussi un indice majeur de fraude.

Relevez l’incohérence flagrante des taux proposés. Un crédit à 2 % sans conditions n’existe simplement pas. Le marché actuel impose des réalités économiques strictes que les escrocs ignorent volontairement.

Voici les signaux qui doivent stopper votre démarche immédiatement :

Taux anormalement bas (ex: 2%), Délai de validation < 24h, Demande de coupons PCS ou mandats cash.

L’usurpation d’identité est un risque majeur. Vos pièces servent à ouvrir des comptes frauduleux ailleurs. Une fois vos scans envoyés, vous perdez totalement le contrôle. Les conséquences juridiques sont alors très lourdes.

Utilisez systématiquement des filigranes numériques sur vos copies. Inscrivez l’usage unique et la date sur le document. Cela limite fortement la réutilisation.

Soyez vigilant face aux demandes de RIB sans contrat préalable. Votre compte bancaire devient une cible directe pour des prélèvements non autorisés. La prudence reste votre meilleure alliée face aux offres de networkedblogs.com credit suspectes.

Donc, pour éviter ces déboires, il faut adopter des réflexes de vérification systématiques avant de signer quoi que ce soit.

L’ORIAS joue un rôle de gardien indispensable. Chaque intermédiaire en crédit doit impérativement posséder un numéro d’immatriculation valide. Ce registre est public et gratuit pour tous. Vérifiez toujours la validité de ce numéro directement en ligne.

Consultez ensuite la liste noire de l’ACPR. Cette autorité recense les sites frauduleux identifiés par les régulateurs. Si le nom de votre interlocuteur y figure, fuyez immédiatement sans discuter.

Vérifiez scrupuleusement la concordance des noms. Parfois, un escroc utilise le numéro d’une vraie société existante. Assurez-vous que l’adresse postale indiquée correspond bien aux données officielles.

Un doute persiste encore sur l’offre ? Appelez directement l’organisme via un numéro trouvé sur les pages jaunes.

Analysez attentivement le bas de page du site. Les mentions légales doivent être complètes et lisibles. Elles incluent obligatoirement le nom social et le siège physique de l’entreprise.

| Critère | Site Légitime | Site Frauduleux |

|---|---|---|

| Mentions légales | Présentes | Absentes |

| Mode de contact | Professionnel | Anonyme |

| Frais préalables | Interdits | Exigés |

| Délai de rétractation | 14 jours | Inexistant |

| Vérification solvabilité | Obligatoire | Nulle |

Rappelez-vous votre droit de rétractation légal. Vous avez quatorze jours pour changer d’avis sans motif. Un prêteur qui refuse ce droit fondamental est clairement hors-la-loi.

Un contrat sérieux ne se valide jamais en un simple clic sur une messagerie. La requête networkedblogs.com credit rappelle que la prudence reste de mise.

Pourtant, des solutions réelles existent pour ceux qui ont besoin d’un coup de pouce financier sans risquer l’arnaque.

Le microcrédit social soutient les profils écartés des circuits bancaires traditionnels. Ce prêt finance des projets concrets liés à la mobilité ou au retour vers l’emploi. C’est un levier d’insertion efficace.

Privilégiez toujours les établissements bancaires reconnus par les autorités françaises. Ces grandes enseignes proposent des offres de crédit strictement encadrées par la loi. Leurs agences physiques garantissent une sécurité de contact irréprochable.

Les travailleurs sociaux jouent un rôle pivot dans l’obtention de ces fonds. Ils vous épaulent pour monter un dossier solide et cohérent. Leur regard d’expert permet d’écarter définitivement les propositions douteuses ou toxiques.

Utilisez uniquement des plateformes transparentes qui listent clairement leurs partenaires financiers. Elles ne doivent jamais collecter vos données personnelles sans un consentement explicite. Consultez NetworkedBlogs.com pour lire leurs dossiers business et fiscalité très instructifs.

Ne vous laissez pas séduire par un simple taux d’appel attractif. Analysez scrupuleusement le coût total du crédit, incluant les assurances. Les frais annexes peuvent alourdir considérablement vos mensualités de remboursement.

Vérifiez la présence systématique du protocole HTTPS dans la barre d’adresse. Ce cadenas numérique est le socle minimal de protection pour vos échanges d’informations.

Signalez immédiatement toute tentative d’escroquerie sur les portails officiels Pharos ou Cybermalveillance. Ces outils recensent les comportements illicites pour alerter les autorités. Votre démarche citoyenne freine la propagation de ces réseaux frauduleux.

Avertissez votre conseiller bancaire sans le moindre délai. Si un RIB a été transmis à un tiers suspect, surveillez chaque mouvement sur votre compte. La banque pourra bloquer les mandats de prélèvement non autorisés.

Déposez une plainte formelle au commissariat pour vous protéger contre une éventuelle usurpation d’identité. Conservez précieusement tous les éléments de preuve accumulés lors de vos échanges. Voici les pièces indispensables à fournir :

1. Signalement : Rendez-vous sur Pharos ou Cybermalveillance.gouv.fr pour déclarer l’incident.

2. Alerte : Contactez votre banque pour faire opposition et surveiller vos comptes.

3. Plainte : Déposez plainte officiellement avec vos captures d’écran et preuves d’échanges.

Méfiez-vous des sollicitations frauduleuses utilisant le nom Networkedblogs.com pour promettre un crédit immédiat. Ce portail informatif ne prête aucun fonds ; privilégiez toujours des organismes agréés par l’ACPR et vérifiez leur numéro ORIAS. Protégez vos données dès maintenant pour garantir votre sécurité financière future. Restez vigilant, un prêteur sérieux n’exige jamais de frais avant le virement.

Networkedblogs.com était initialement une application de syndication de contenu pour Facebook lancée en 2007. Ce service technique, géré par Ninua Inc, permettait aux blogueurs de diffuser leurs articles via des flux RSS. Cette activité a cessé au début des années 2010 et le site fonctionne aujourd’hui comme un *simple portail d’information généraliste sur la finance*. Il ne possède aucune licence bancaire et n’octroie jamais de prêts.

L’association avec le terme “credit” provient d’une usurpation d’identité numérique. Des fraudeurs exploitent la notoriété et l’ancienneté du nom de domaine pour envoyer des messages frauduleux promettant des financements rapides. Ces sollicitations, souvent transmises par SMS ou WhatsApp, visent à extorquer des frais de dossier ou à voler des documents personnels sous couvert d’une offre de prêt inexistante.

Le signal d’alerte majeur est la demande de frais préalables (assurance, frais de dossier, garantie) avant le virement des fonds. Selon la loi française, aucun versement ne peut être exigé avant l’obtention effective d’un crédit. Les escrocs utilisent souvent des moyens de paiement intraçables comme les coupons PCS ou les mandats cash pour ces transactions frauduleuses.

D’autres indices doivent vous alerter : l’utilisation d’adresses email génériques (Gmail, Outlook), des fautes d’orthographe, des taux d’intérêt anormalement bas (autour de 2 %) et l’absence de vérification de votre solvabilité. Un organisme sérieux ne vous contactera jamais via une messagerie instantanée.

Si vous recevez une sollicitation non sollicitée, ne cliquez sur aucun lien et bloquez immédiatement l’expéditeur. Si vous avez déjà transmis des fonds ou des documents, contactez votre banque sans délai pour bloquer vos moyens de paiement et surveiller vos prélèvements. Il est impératif de changer vos mots de passe si vous avez divulgué des identifiants de connexion.

Pour protéger la communauté, signalez la tentative d’escroquerie sur les plateformes officielles Pharos ou Cybermalveillance.gouv.fr. En cas de préjudice financier ou d’usurpation d’identité, déposez plainte au commissariat ou via la plateforme Thésée. Conservez précieusement toutes les preuves des échanges, notamment les captures d’écran et les emails reçus des fraudeurs.

Pour un financement sécurisé, orientez-vous vers des établissements de crédit agréés par l’ACPR et immatriculés à l’ORIAS, tels que Cetelem, Cofidis ou Floa Bank. Ces organismes respectent le cadre légal, notamment le droit de rétractation de 14 jours et l’intégration des frais dans le TAEG. Vous pouvez utiliser des comparateurs certifiés comme Meilleurtaux ou LeLynx pour confronter les offres réelles du marché.

Pour les personnes exclues du système bancaire classique, le microcrédit social constitue une alternative légitime. Ce dispositif, accessible via les CCAS ou des associations comme l’Adie, permet de financer des projets de réinsertion ou de mobilité. Ces solutions garantissent un accompagnement professionnel et une protection contre le surendettement, contrairement aux offres frauduleuses circulant en ligne.

La vérification systématique s’effectue sur le site de l’ORIAS (orias.fr) à l’aide du numéro d’immatriculation à 8 chiffres que doit posséder tout intermédiaire. Assurez-vous également que l’entité ne figure pas sur la liste noire de l’ACPR, qui recense les sites frauduleux identifiés. Vérifiez toujours la concordance entre l’adresse postale mentionnée et les informations officielles du registre.

Examinez attentivement les mentions légales en bas de page du site internet. Un prêteur légitime doit afficher son nom social, son siège physique et ses conditions générales de vente. En cas de doute persistant, privilégiez un contact direct par un numéro de téléphone vérifié ou rendez-vous dans une agence physique pour valider l’authenticité de la proposition de financement.